2022年12月に、2024年1月からスタートする新NISA制度の枠組みが発表されました。

多くの個人投資家に歓迎され、すばらしい内容になった新NISA制度ですが、

ふと私の中にある疑問が・・・それは

とういうものでした。

NISAが耐久化され投資期限がなくなれば、60歳までのしばりがあるiDeCoは使いづらく、長期投資としての枠組みとして魅力がなくなると思ったのです。

そこで再度調べたところ「iDeCoは続けるべき」とわかりました。

なので今回は新NISA制度がスタートしてもiDeCoを続けるべき理由を簡単に解説していきます。

そもそもiDeCoとは?

簡単に言うと国の制度で、自分でお金をだし自分で運用商品を選んで、60歳以降の老後に備える私的な年金制度です。

このお金を勤め先が負担してくれて行う、企業型確定拠出年金も同じようなものです。

iDeCoのすごいところは

①掛け金が全額所得控除される→所得税、住民税が安くなる

②運用益が非課税(本来は約20%かかる)で再投資される

③受給時に所得控除が受けられる→もらうときに税金がかかりにくい

の3つがあげられます。

この中でNISAと比較して重要なのは①の掛け金が全額所得控除される部分です。

新NISA制度の概要

2024年1月から始まる新NISA制度の概要を見ていきましょう!

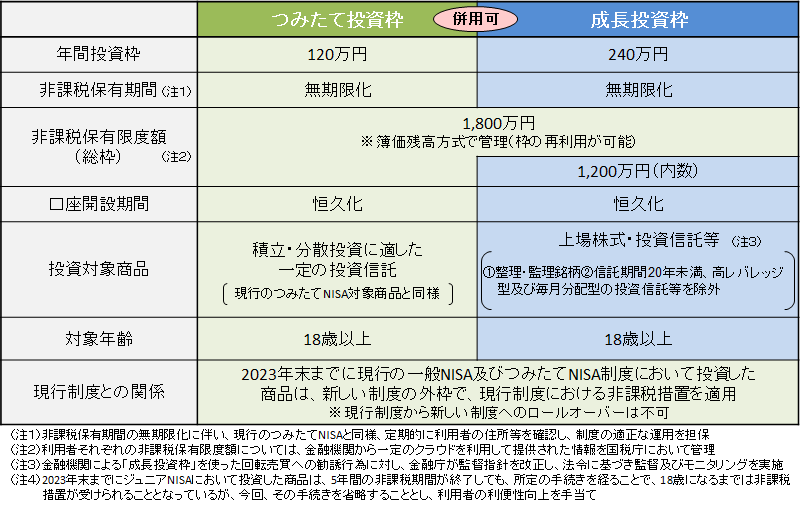

2023年までのNISA

2023年までのNISA 2024年からの新NISA

2024年からの新NISA以前は積み立てNISAとNISAが併用できなかったり、期限があったりで自由度が低かったNISAですが、

新制度ではかなり使い勝手が良さそうです!

NISAの最大のメリットは、投資した商品から得られる配当金や売却益に税金がかからないことです。

もちろん投資した元本を引き出しても、預貯金のように税金はかかりません。

それでもiDeCoを続けた方がいい理由

ここまで見ていてお気づきの方もいるかと思いますが、

iDeCoと新NISAで被るメリットがあります。

それは「運用益が非課税になり、長期投資が可能」という部分。

だから私は使い勝手が良く、投資できる金額が大きい新NISA一択でいいんじゃないのかと思ったんですね。

ただ忘れてはいけないのが、最初の項目で触れた「iDeCoの掛け金は全額所得控除される」というところ。

このメリットはNISAにはありません。

iDeCoには原則60歳まで引き出せないとか、投資額や投資商品に制限があるとか縛りはありますが、

所得控除と運用益が非課税の2つの税制優遇があるんですね!

なので2024年以降もiDeCoは継続し、その他の資金で新NISAをやるのが長期投資や老後の資産形成には最適だと思います。

なお専業主婦や扶養内で働いている方はiDeCoの所得控除のメリットを受けれない場合もあり、確定申告の手間もあるので

NISAのみ利用する方がいい場合もあります。

人によって資金や資産形成の目的は違いますが、国の優遇制度が目的に沿うのであれば使わない手はありません。

いよいよ投資する、しないが人生を左右する状況になってきました。

まずは小額から行動していきましょう!