2024年から始まる新NISAの盛り上がりは、投資家以外の方にも届いてるのではないでしょうか。

私も今からどうやって使おうか、妄想でわくわくしております。

そうは言っても、2024年まであと1年ある、何もしないのはもったいない。

そこで今回は新NISAまであと1年、2023年から投資を始める理由とメリットを紹介いたします、

1年でも差がつく!長期投資の複利の効果恐るべし!

まずは複利の効果から。

投資の世界では早く始めるのが鉄則です。それは複利の効果があるから。

複利の効果とは、運用商品の元金に対してついた利子でさらに運用商品を買い、

「元金が増える→利子も増える→またまた元金が増える→利子もまた増える」

を繰り返すことによりお金がどんどん増えやすくなる効果です。

これを長期投資で比較すると、1年の差はバカにできません。

・17年間の場合 1,967,222円

・18年間の場合 2,047,099円

その差は79,877円と約8万円!

8万円何もしなくて増えたらお得じゃないですか!?

投資なのでその通りに行かない場合もありますが、無視できない効果ですよね!

新NISAと共存!今のNISAを始めよう

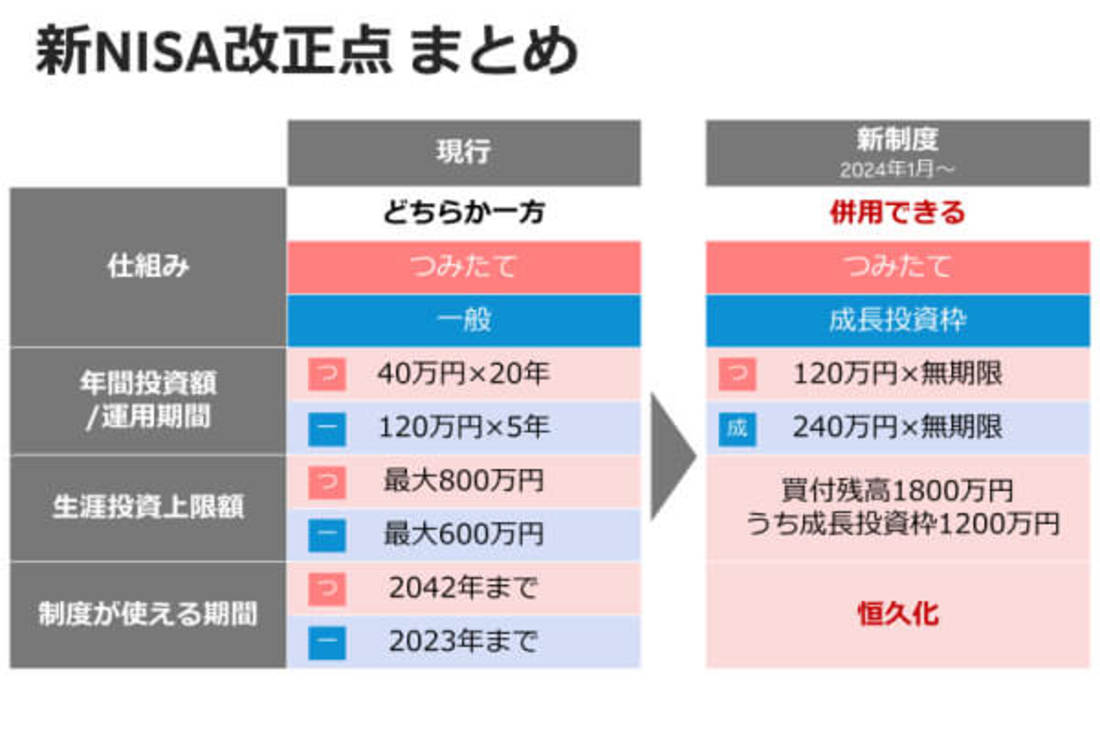

2024年からの新NISAは大幅拡充です!

楽天証券より引用

楽天証券より引用大人1人に1,800万円のNISA枠が付与されます。

実は今のNISAはこれに吸収されるわけではなく、別のNISA枠として存在し続けるんです!

なので2023年からNISAを始めると

積み立てNISAなら1,800万円+40万円=1,840万円

一般NISAなら1,800円+120万円=1,920万円

と非課税枠を増やすことができます!

(まぁ1,800万円を使い切れるのかって問題はありますが・・・)

この際、非課税期間が積み立てNISAは20年間ですが、一般NISAは5年と短く、保有商品は5年後には特定口座へ払い出しされるので注意が必要です。

ジュニアNISAも忘れちゃダメ!あと1年使えます

同じく非課税枠として残り1年なのがジュニアNISAです。

これはお子さんがいる人限定になりますが、子供1人あたり

2024年までの1年間、80万円までの投資商品に対して運用益が非課税になる制度です。

制度が2024年で廃止されることにより払い出し制限がなくなり、

2024年以降はいつでも解約(払い出し)できるようになりました。

これも新NISAとは別枠の非課税枠になりますので、今から使わない手はありません。

2024年までの1年間、私の運用プラン

新NISAが開始されると、お金持ち以外は現在の特別口座商品を売却したり、

資金を集めて新NISAの利用に寄せていく形になると思います。

それまでの1年間どうすべきか・・・正直まだ決まっていませんが

NISA、ジュニアNISAなどは限度額まで投資スタート!これは確定だと思います(私は実施済み)。

あとは1年間現金で置いておくのはもったいないので、

- 債券など比較的リスクの少ない商品を買う(ただし外国債券は為替リスクがあるのでなんとも)

- 割安な日本株の個別銘柄をサテライトで買う→年内に売却(利益出て欲しい)

- 経済不安定につき現金のまま保有

あたりを考えています。1年間だと長期投資は難しいですね。

いずれにせよ、投資は早く始めるのが鉄則です。

新NISAで投資を始めようと思っている方も、今から少しずつ投資をスタートしてみましょう!

今年1年宜しくお願い致します。