こんばんは!疲れて寝転がっていると、子供2匹がまるで餌を求める魚のように群がってきて、

もみくちゃにされているぴごぱごです(‘_’)

乗ってきたり、頭突きしてきたり、よだれを垂らしてくれたりと、実にカオスですw

さてそんな子供2人ですが、来年は4歳と2歳になります。

お金の話が好きは私は、子供がお腹にいる時から

と考えていました。

真っ先に思いつくのは【学資保険】、そして【資産運用(ジュニアNISA)】

でした。

色々比較検討した結果、私の教育資金準備の基本方針は、

【ジュニアNISA】+【現金貯金】となりました!

学資保険は、2021年当時返戻率が101~105%とひと昔前(現在10歳の甥っ子が0歳の時)よりだいぶ低下。

また保険代理店に聞いても、「学資保険は保険会社にとってメリットが少なく、扱う会社が減っている」とのこと。

また学資保険はインフレに弱く(100万円預けて、15年ご105万円になっても、インフレによって105万円の価値が低下しているかも)、

その中でも教育費はインフレしやすいジャンルです(物価上昇率より30ポイント高いとか)

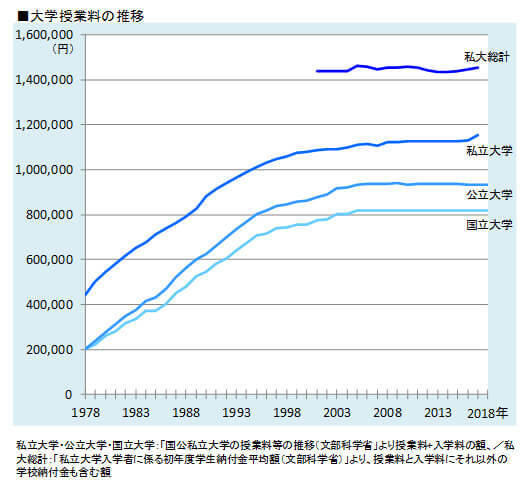

ベネッセ 教育情報サイトから引用 1978年~2018年までの大学授業料の推移

ベネッセ 教育情報サイトから引用 1978年~2018年までの大学授業料の推移

また昨今の物価上昇のニュースは皆さんの耳にも届いていると思います。

そこで私は物価上昇にも対応できる「長期投資」と「子供手当&祖父母からの援助による現預金」の二刀流で行くことを決めました。

そこで今回は【ジュニアNISA】について簡単に紹介し、そのメリットを記事にしていこうと思います。

また最後には2022年から始めて1年経過した私のジュニアNISAの現在の状況も紹介したいと思います。

そもそもジュニアNISAってなに?

金融庁のサイトから、2022年現在で情報をわかりやすく抜粋すると

| 利用対象と対象年齢 | 日本在住、0歳~17歳の未成年 |

|---|---|

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年80万円が上限 |

| 非課税期間 | 2022年から子供が18歳なるまで |

| 投資可能期間 | 2023年まで |

| 運用管理者 | 保護者 |

| 運用資金の払い出し | 18歳までは払い出し制限あるが、2024年以降は非課税で払い出し可 |

簡単に言うと、【子供の代わりに親が資産運用して、運用で出た利益に税金は掛けません】

ということです(2023年からスタートなら、80万円までの資産運用に対して税金がかからない)。

通常は運用益(売却益や配当金)には約20%の税金が掛かりますが、それがゼロ。

また制度が2023年で終了することにより、18歳までの払い出し制限が解除され、2024年以降は自由に解約(払い出し)できるようになり便利になりました。

2023年からの場合あと1年しかないので、運用額は80万円までと学費には物足りないですが、

投資をやるなら国の優遇制度を使わない手はありません。

また80万円の資産運用を侮ってはいけません。

のこり1年だけどやる意味あるの?投資ってリスクあるよね?

残り1年で最大80万円の投資となりますが、ここで大事なのは「期間」です。

ジュニアNISAの目的は、多くの場合「子供の学費」など将来に備えるお金です。

つまり必要となるまで時間があるのです。

この期間が80万円という資産の最大活用と、投資のリスクを抑えてくれます。

具体例をあげると

- 2023年からジュニアNISAを開始、80万円を全世界株式のインデックスファンドに投資

- 現在子供は3歳、18歳までは15年間あり、その間は売却しない

- 利回りは年4%想定で、配当金も買い付けにまわす(いわゆる複利)

この条件で15年後に80万円がいくらになるかというと・・・・約145万円です!

約60万円もお金が増えています。これに現金預金を合わせれば教育の準備として心強いですよね。でも・・・

確かに投資にリスクはつきものです。最終的には自己判断になりますが、こんな記事もあります。

色々調べた結果、15年以上の長期投資であれば株式市場や債券市場で勝率は90%以上で、

元本割れのリスクはかなり少ないと言えます。

ただ投資商品は何でもいいかというとそうではありません。

次におススメの投資商品を紹介いたします。

どんな商品、どんな人が向いてるの?

結論から言うとおススメ投資商品は以下2つです。

- 全世界株式に連動するインデックスファンド:例 eMAXIS Slim 全世界株式(オールカントリー)

- 全米株式orS&P500に連動するインデックスファンド:例 eMAXIS Slim 米国株式(S&P500)

これらを手数料の安いネット証券(SBI証券か楽天証券がおすすめ)で買うのがいいと思います。理由としては

- 債権より株式の方が、NISAによる税金優遇の効果を発揮できる

- 今後も発展が見込める米国、もしくは全世界に分散投資してリスクを抑えられる

- アクティブファンドよりインデックスファンドの方が、確率的に成績が良く維持費も安い

- ネット証券を使うことで手数料を抑えられ、長期投資のコストを減らせる

- 過去のデータから15年以上の長期投資であれば元本割れのリスクが低い

また買い付けのタイミングですが、結論一括でも分散でも問題ないと思います。

よく言われるのは「ドルコスト平均法によってリスクを減らそう」とかですが、

ジュニアNISAであと1年間しか投資できず枠は80万まで、15年以上の長期投資であれば

分散の効力はそこまで大きくありません。

また投資リターンだけで見たら、一括投資の方が成績がいい!なんてデータもあります。

心配な方は月々6万5千円を買い付けしていけばいいと思います。

また、こkaこまで何回も出てきた「長期投資」のワードから、ジュニアNISAによる投資をおススメできるのは、

10~18年以上の運用期間を見込めるお子様が0~7歳のご家庭になります。

あと1年の運用期間と、お子様の年齢などあるのでジュニアNISAを検討している方はお早めに。

おススメの証券口座は手数料最安のSBI証券か、

楽天ポイント付与など使いやすい楽天証券がいいと思います。

私のジュニアNISAの現状

なんて声に勝手に答えて、2022年から1年間運用した私のジュニアNISAを紹介したいと思います。

①SBI証券 SBI-SBI・V 全世界株式インデックスファンド 含み益16,150円 利回り2.23%

長男の全世界株式インデックスファンド

長男の全世界株式インデックスファンド

②楽天証券 楽天・全米株式インデックスファンド 含み益22,395円 利回り2.99%

次男の全米株式インデックスファンド

次男の全米株式インデックスファンド

2022年は株式市場にとって波乱の年でしたが、全世界、全米ともプラスで終われそうです。

想定の4%には届きませんが、それでも4万円近く資産が増えるのって凄くないですか?

長期投資でのんびりやって行こうと思います。

80万円は大金ですが、教育資金のポートフォリオにジュニアNISAを加えるのは個人的にはありではないかと思っています。